普通預金「教育応援口座まごっこ」

- 2026年3月31日をもって新規お預け入れの受付を終了いたします。

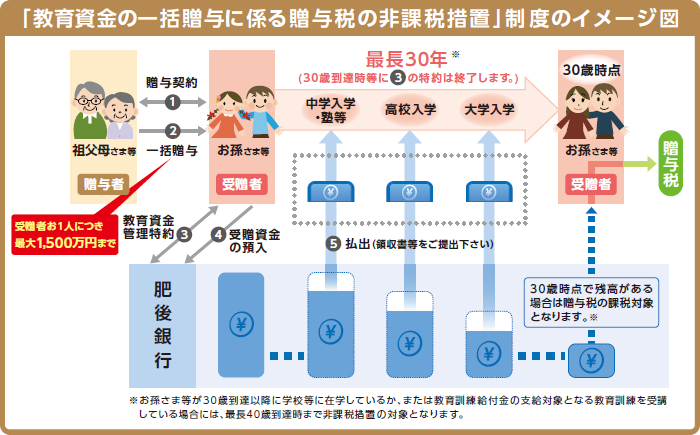

以下、教育資金を贈与する方を「祖父母さま等」、教育資金の贈与を受ける方を「お孫さま等」と表記しております。

「普通預金 教育応援口座まごっこ」は、「教育資金の一括贈与に係る贈与税の非課税措置(租税特別措置法第70条の2の2)」の適用商品です。

2026年3月31日までに祖父母さま等からお孫さま等へ教育資金最大1,500万円までを一括贈与される場合の贈与税が非課税となります。

- 祖父母さま等(贈与者)がお孫さま等(受贈者)に対して教育資金に充てるために一括して金銭を贈与し、お孫さま等の名義で本口座にお預入れいただいた場合が対象となります。ただし、領収書等が期限までに提出されなかった場合、本口座の預金が教育資金として使われなかった場合等、贈与税の課税対象となり、非課税とならない場合がございますのでご注意ください。

- 領収書等に記載された支払金額が1万円以下で、かつ、その年中における合計支払金額が24万円に達するまでのものについては、教育資金の内訳などを記載した明細書を提出することができます。

「教育資金の一括贈与に係る贈与税の非課税措置」制度のポイント

- お孫さま等が、祖父母さま等より教育資金として贈与された資金を、お孫さま等の名義の金融機関口座にお預入れいただいた場合、実際に教育資金として使用された資金(最大1,500万円まで)が非課税となります(教育資金として使用されなかった資金は贈与税の課税対象となります)。

- 学校等以外のもの(塾や習い事等)に支払われる教育資金のうち一定のものについては、上記1,500万円の範囲内で最大500万円まで非課税となります。

- 23歳以上のお孫さま等の教育資金の範囲は、学校等に支払われる費用に限定されます。

- 贈与により取得した金銭を2026年3月31日までにお預入れいただいたものが対象となります(贈与契約後2カ月以内にお預入れいただく必要がございます)。

- お孫さま等が30歳になるまでの教育資金が対象となります。

- ただし、お孫さま等が30歳到達以降に学校等に在学しているか、または教育訓練給付金の支給対象となる教育訓練を受講している場合には、最長40歳到達時まで対象となります。

- 非課税措置を受けるためには、教育資金に充当したことを証明する領収書等を当行へ提出いただく必要がございます(期限までに領収書等の提出がない場合は贈与税の課税対象となります)。

- 契約期間中に祖父母さま等がお亡くなりになられた場合、残高のうちの一定額について、お孫さま等が祖父母さま等から相続または遺贈によって取得されたものとみなし、相続税の課税価格に加算されます(課税価格が5億円以下かつお孫さま等が23歳未満、在学中または教育訓練を受講している場合には除外されます)

教育資金の範囲

非課税措置の対象となる教育資金の範囲は以下の通りです。(領収書等の提出が必要となりますのでご注意ください。)

学校等(※1)に対して

直接支払われる次のような金銭

入学金、授業料、入園料、保育料、施設設備費、入学(園)試験の検定料、学用品費、修学旅行費、学校給食費等

- 学校等:幼稚園、小・中学校、高等学校、大学(院)、専修学校、各種学校、一定の外国の教育施設、認定こども園又は保育所、一定の認可外保育施設等

学校等以外のもの(※2)に対して

直接支払われる次のような金銭で

社会通念上相当と認められるもの

学習塾やスポーツ教室等に直接支払われる費用、学用品や修学旅行行事等に充てる支払いで学校等が必要と認めたもの。

- 学校等以外のもの:学習塾、スポーツ教室、文化芸術に関する活動(ピアノ、絵画等)等

文部科学省ホームページにも教育資金及び学校等の範囲に関する情報が掲載されています。

Q&A

お申込み時

誰でもこの口座を利用することができますか?

直系尊属(※1)である祖父母さま等から教育資金の贈与を受けた、30歳未満のお孫さま等がご利用できます。(例えば伯父さまから甥御さまへの贈与等は対象となりません。)

ただし、祖父母さま等がお預入れをする日の属する年の前年のお孫さま等の合計所得金額が1,000万円以下であることを条件とします。

- 直系尊属とは、例えば贈与を受ける方(受贈者)の父母・祖父母・曽祖父母をいいます。

1人の孫が複数の祖父母から贈与を受けることは可能ですか?

受贈者(お孫さま等)1人に対して、1,500万円までの金額であれば、複数の方から贈与を受けることは可能です。

1人の祖父母が複数の孫に対して贈与することは可能ですか?

受贈者(お孫さま等)1人に対して、1,500万円までの金額であれば可能です。例えば、お孫さまが2人いらっしゃる場合、3,000万円までこの制度を利用することができます。

1,500万円は一度に贈与しなければならないのですか?

1,500万円の限度内であれば、2026年3月31日まで、複数回に分けて贈与することも可能です。なお、贈与(贈与契約書締結日)から2ヵ月以内に贈与資金を本口座にお預入れいただく必要がございます。

2013年4月1日以前に、祖父母から金銭の贈与を受けている場合、その資金で口座を開設できますか?

本非課税措置の対象は、2013年4月1日以後に贈与を受けた金銭です。なお、贈与(贈与契約書締結日)から2ヵ月以内に贈与資金を本口座にお預入れいただく必要がございます。

祖父母が遠隔地に住んでいるので、窓口に行くことができないのですが、孫(及び親権者)のみの来店でも口座開設はできますか?

可能です。ただし、口座開設に先立ち事前に贈与者(祖父母さま等)と受贈者(お孫さま等)との間で贈与の契約をしていただく必要がございます。口座開設に必要な書類等については、商品概要説明書 をご確認ください。

お払出し時

祖父母が途中で口座から払い出すことはできますか?

本制度を利用してお預入れいただいた資金は、お孫さま等への贈与となるため、祖父母さま等が途中で払戻すことはできません。

その他

専用口座に預入れる前に支払った教育資金についても本非課税措置の対象となりますか?

お預入れ後に支払った教育資金のみが対象となります。

教育資金として使われなかった資金については課税されますか?

お孫さま等が30歳になられた日に贈与があったものとみなして、30歳になられた年に贈与税が課税されます。(※2)

- お孫さま等が30歳到達以降に学校等に在学しているか、または教育訓練給付金の支給対象となる教育訓練を受講している場合には、最長40歳到達時まで非課税措置の対象となります。

30歳になった後も、この口座を引き続き利用することができますか?

できません。この口座は、本非課税措置専用の口座ですので、30歳以降はご利用いただけません。あらかじめご了承ください。

普通預金

教育応援口座まごっこの内容

| ご利用いただける方 | 祖父母さま等の直系尊属と書面にて贈与契約を締結している30歳未満の個人のお客さま

|

|

|---|---|---|

| 預入 | 期限 | 2026年3月31日まで |

| 方法 | 口座開設店の窓口でお預入れいただきます。(口座開設時に教育資金管理特約を締結していただきます)

|

|

| 金額 | 1円以上1,500万円以下(利息は受贈資金に含みません) | |

| 払戻方法 | 口座開設店の窓口で、随時払戻できます。下記(1)または(2)のいずれかの払戻方法を口座開設時にご選択いただきます。(払戻方法の変更はできません)

|

|

| ご注意 事項 |

口座開設には、ご本人さま確認資料及びご印鑑等の他、以下の書類等が必要です。

|

|

本預金の税務上等の取り扱いについては、税理士等専門家にご相談ください。

他のおすすめ商品のご案内

お問い合わせ・ご相談はこちら

お近くの店舗へご相談ください