企業版ふるさと納税

熊本県内の企業版ふるさと納税対象プロジェクト※のご紹介および

地方公共団体様とのマッチングを行い、お客様のビジネス展開や

SDGs・CSR取組への活用をご支援いたします。

掲載を希望された43団体様のプロジェクトの一部

企業版ふるさと納税とは

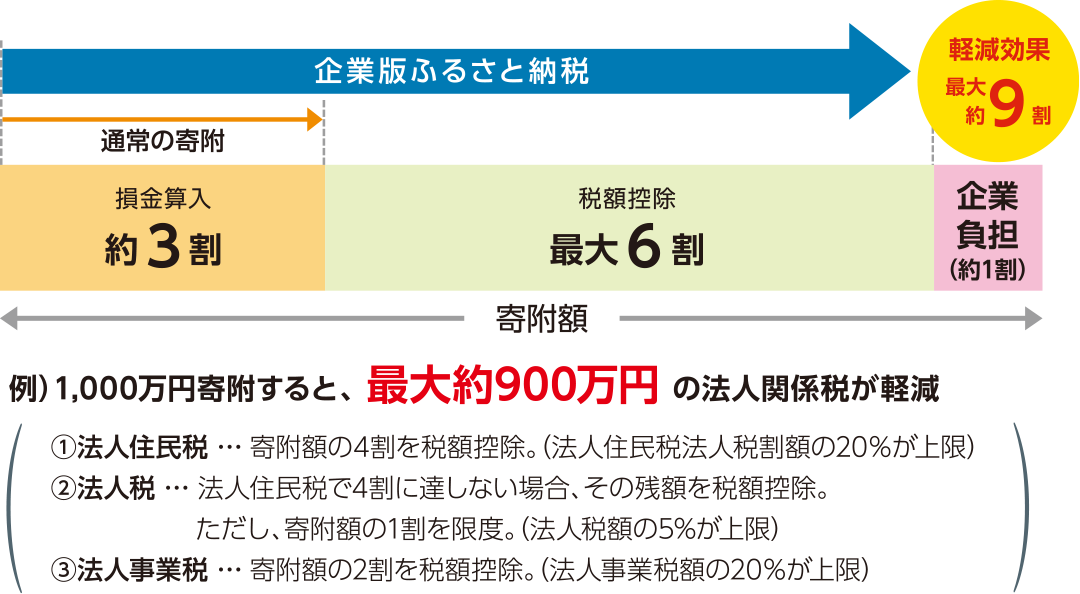

企業版ふるさと納税概要

平成28年度に創設された企業版ふるさと納税は、国が認定した地方公共団体の地方創生プロジェクトに対して企業が寄附を行った場合に、法人関係税から税額控除する仕組みです。

損金算入による軽減効果(寄附額の約3割)と合わせて、令和2年度税制改正により拡充された税額控除(寄附額の最大6割)により、最大で寄附額の約9割が軽減され、実質的な企業の負担が約1割まで圧縮されます。

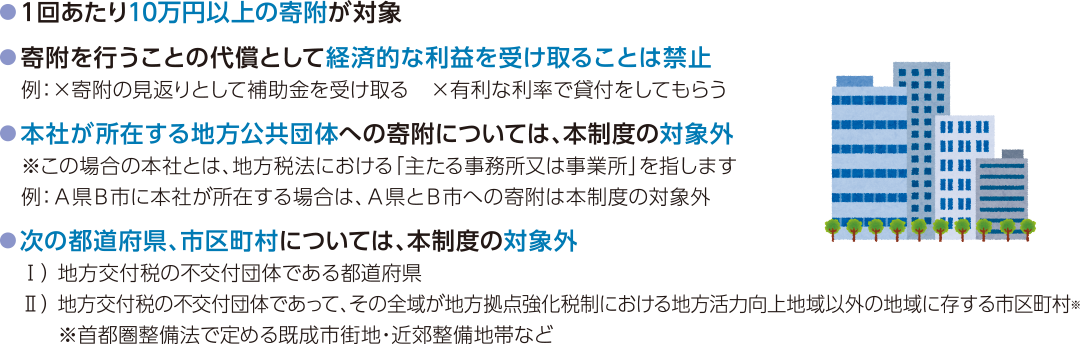

制度活用にあたっての留意事項

ご相談はこちら