住宅購入

HOUSING

住宅購入

夢のマイホームで後悔しないよう、しっかり計画をたてましょう。

人生で最も高い買い物といえる住宅の購入。購入する際は頭金とあわせて住宅ローンの利用が一般的です。事前にいくら必要なのかを把握し、無理のない返済計画を立て、計画的に住宅を購入しましょう。

このようなお悩みはございませんか?

![]() 頭金等これから必要となるお金を準備したい

頭金等これから必要となるお金を準備したい

![]() どの住宅ローンを借りればよいか分からない

どの住宅ローンを借りればよいか分からない

![]() 万が一働けなくなった場合のリスクに備えたい

万が一働けなくなった場合のリスクに備えたい

熊本県の住宅購入の

平均費用をみてみましょう

出典:独立行政法人住宅金融支援機構「2017年度 フラット35利用者調査」

千円以下切り捨て

団体信用生命保険・

就業不能信用費用保険

家計に無理なく返せるローンの負担率は年収の25%以内といわれています。

下記の計算式を使って「年収負担率」を計算してみましょう。

年間

返済額

÷

年収

×

100

=

年収

負担率

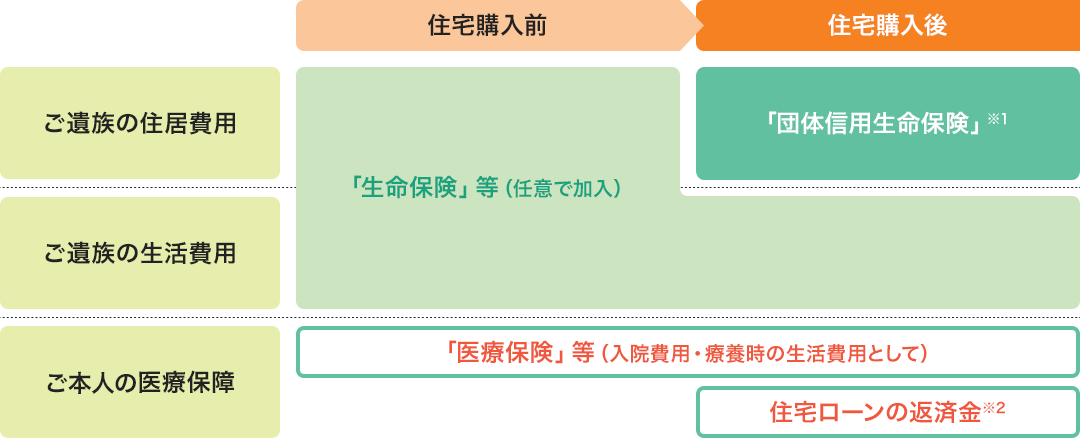

住宅購入前後での

家計の支出の違いを

把握しましょう!

住宅の購入前と購入後で変わってくる必要な費用や保障を理解して、

しっかりとそなえていきましょう。

- 団体信用生命保険とは、ローン契約者が万一死亡または高度障害となった場合、本人に代わって保険会社がその時点の住宅ローン残高に相当する保険金を支払うことによって住宅ローンが完済となる保険です。

- 病気やケガによる長期入院で住宅ローンの返済資金計画に支障が出る場合へのそなえとして、医療保険等の加入内容にも注意が必要です。

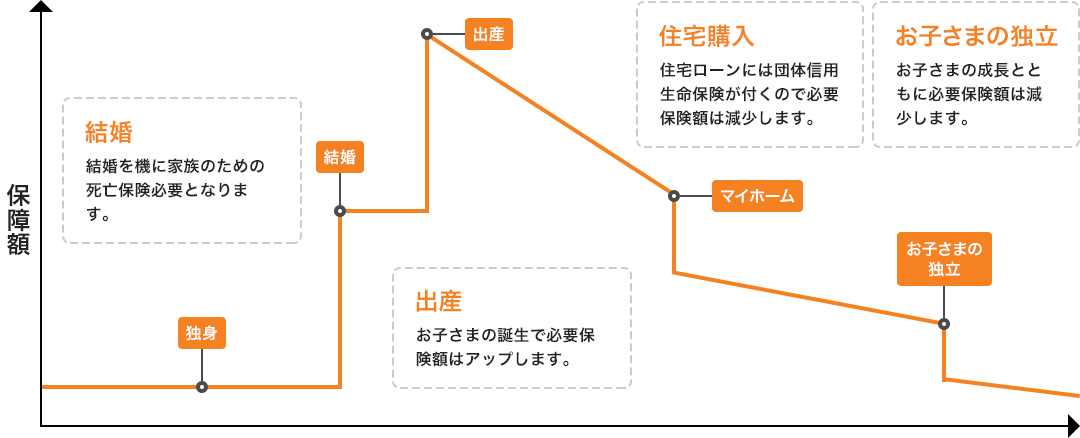

ライフステージに応じて

変化する必要保障額を

把握しましょう!

世帯主に万一のことがあった場合、のこされた家族が安心して生活するために、いくら必要なのか考えておくことが大切です。

のこされた家族が必要となる金額から、貯蓄や社会保障制度の支給額を差し引いたものが、必要保障額となります。