住宅ローンの基礎知識

住宅購入のための準備やローン選びのポイントをご紹介いたします。

住宅ローン基礎知識

マイホームを購入するにあたって知っておきたいこと

住宅ローンをかりるまえに

住宅選びの前に、購入資金や税制面のお得な制度について確認しておきましょう。

「いくらまでなら無理なく借りられるか」「住宅にかけられる予算はいくらか」を最初にきちんと把握しておくことが大事です。住宅ローンの借入可能額を計算し、ゆとりある返済計画を考えてみましょう。

- 熊本県の平均物件価格は?

- 費用の内訳は?

- 税制面のお得な制度は?

-

データで知る住宅資金

データで知る住宅資金熊本平均

一戸建て

3,364万円

マンション

2,938万円

全国平均

一戸建て

3,743万円

マンション

3,968万円

- 独立行政法人住宅金融支援機構調査部「2014年度フラット35利用者調査」

(一戸建ては土地付き注文住宅)

- 独立行政法人住宅金融支援機構調査部「2014年度フラット35利用者調査」

-

マイホーム取得時までに備えておくとよい資金

マイホーム取得時までに備えておくとよい資金自己資金

住宅取得の際には、購入する物件費用の他に諸経費が必要となります。

住宅購入に必要な諸費用はどのくらいなのか、いつ用意するのか、一般的な例をご紹介いたします。

諸経費を把握して、しっかりとした資金計画を立てましょう。

一般的に諸費用とは、事務手数料・保証料・火災保険料・印紙代・登記費用・司法書士報酬等を言います。新築の場合は、購入価格の3~8%程度の諸費用が必要だと言われています。総費用

- 詳しくはお客さまの専用窓口となる支店、もしくはお取引の支店、個人総合コンサルティングプラザまでご相談ください。

住宅ローン

住宅ローンは「どれだけ借りれるか」よりも「無理なく返せる金額はいくらか」を考えて資金計画を立てることが大切です。

無理なく返済できる金額を計算してみましょう。各条件によって異なりますので、詳しくはお客さまの専用窓口となる支店、もしくはお取引の支店、個人総合コンサルティングプラザまでご相談ください。

-

税制面のポイント

税制面のポイント

住宅借入金等特別控除住宅借入金等特別控除とは、個人が住宅ローン等を利用して、マイホームの新築、取得または増改築等(以下「取得等」と言います。)をした場合、一定の要件を満たすときにおいて、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除するものです。

- 詳細については、国税庁ホームページでご確認いただけます。

- 「調書方式」による住宅ローン控除手続きについては、下記ご参照ください。

年末残高調書を用いた「住宅ローン控除」の適用に関するお手続きについて

金利タイプの選び方

長く住宅ローンを利用するには、無理なくスムーズに返済できるような資金計画を立てることが大切です。金利のタイプは、お客さまがライフプランに合わせた資金計画を立てるためのポイントとなります。

金利タイプの種類

金利タイプを選ぶ前に、ご自身のこれからのライフプランに合わせた「ご返済方法」について考えてみましょう。住宅ローンの金利は、大きく「変動金利型」「固定金利選択型」のタイプに分類できます。

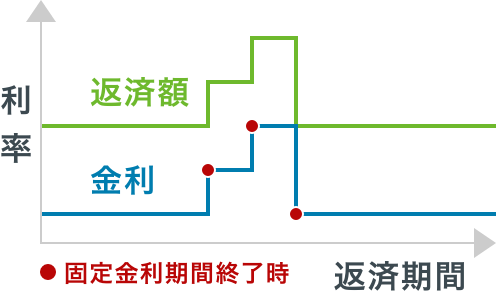

| 変動金利型 | 固定金利型 | 長期固定金利型 | |

|---|---|---|---|

| イメージ図(元利均等返済の場合) |  |

|

|

| 特徴 | 市場金利に連動した金利が適用され、借入後は年2回見直しがあります。借入後に他の金利タイプに変更することも可能です。 | 固定金利は「3年」「5年」「10年」の3種類があり、固定期間中は、返済額が一定です。固定期間終了まで金利タイプを変更できません。 | お借入れ時に、完済までの金利と返済額が確定します。 |

| こんな方に おすすめ |

金利の動向を活かしたい方 | 当面安定した返済プランを立てながら、将来の金利動向を見きわめたい方 | 長期的な返済プランを立てたい方 将来の金利上昇リスクに備えて返済金額を確定させたい方 |

返済方法

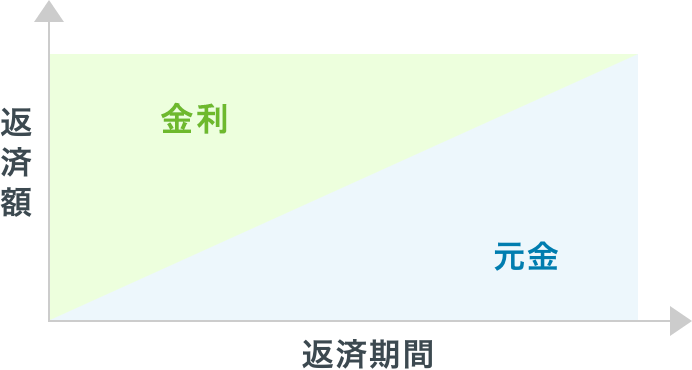

住宅ローンの返済方法は、「元利均等返済」となります。

毎月返済額イメージ図

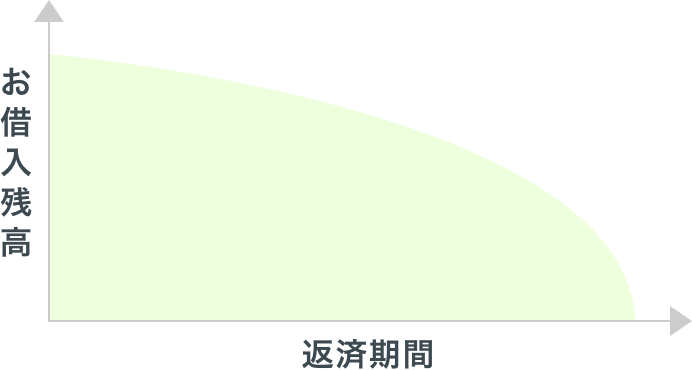

借入残高推移イメージ図

- 返済額

- 毎回の返済額(返済元金と利息の合計)を、一定の金額とする返済方法。

- 特徴

- 毎回の返済額が同じなので、将来の見通しが立てやすい返済方法です。

「毎月返済」と

「半年ごと増額返済(ボーナス返済)」

「毎月の返済」に加えて、「半年ごと増額返済(ボーナス返済)」をお選びいただけます。

ローンご返済日は、「7日」、「17日」、「27日」の中からお選びいただくことができます。

また、年2回のボーナス返済をご利用の場合、ボーナス月は返済額が増えますが、毎月の返済額を抑えることができます。

- 約定返済日が銀行休業日の場合は、翌営業日のお支払いとなります。

- 「ボーナス返済月」は「毎月返済分」と「ボーナス返済分」の合計をご返済いただくことになります。

お手続きの流れについて

肥後銀行では、お客さまがマイホームをご検討され始めたその時からご相談をいただけます。

・お申込み

住宅ローン選びのポイント

肥後銀行の住宅ローンが選ばれる理由

-

理由

1

いつでもご相談

土曜・日曜も営業しているひぎんローンプラザは、住宅ローン専門スタッフがご相談に丁寧にお応えします。

-

理由

2

あんしんの保障が充実

万が一に備えて、「団体信用生命保険」や付帯保険をご用意!お客さまのさまざまなニーズにもお応えできます。

-

理由

3

簡単!便利!

WEBから住宅ローン事前審査申込が可能です。また、肥銀インターネットバンキングから、手数料無料で一部繰上返済がご利用いただけます。住宅ローンの残高や契約内容照会もできて便利です。

-

理由

4

住宅ローンご利用の方限定!

住宅ローンをご利用いただいているお客さま限定の無担保ローンのプランやカードローンが特別金利でご利用いただけます。

長期火災保険

さまざまな災害や予期しないリスクにそなえる

-

特徴

1

マイホームや、賃貸アパート(※)・マンション(※)の建設、購入で、当行の融資をご利用いただいたお客さま向けの火災保険です。- 事業の用に供する物件は除きます。

-

特徴

2

火災やその他の災害によって、建物や家財などに損害を生じた際に、損害の程度に応じて補償することを目的とした保険です。

取扱損害保険会社

- 損害保険ジャパン(株)

- 東京海上日動火災保険(株)

- 三井住友海上火災保険(株)

提携ハウスメーカー

肥後銀行と提携するハウスメーカーのご紹介

-

特徴

1

提携ハウスメーカーが住宅ローンのお手続きをサポート! -

特徴

2

住宅ローンのご利用条件にあった物件が見つけやすい!

ご相談・お申込みはこちら

住宅ローン事前審査お申込み