相続税について

相続について知っておきたい、相続税の計算方法を確認しましょう。

「親の財産を相続した場合、どれだけの相続税がかかるのだろう」「相続税の計算方法や納め方がわからない」と不安を抱えている方も多いのではないでしょうか。相続税の計算方法について事前に調べて対策をとりましょう。

相続税の計算方法

STEP

1

ご相談

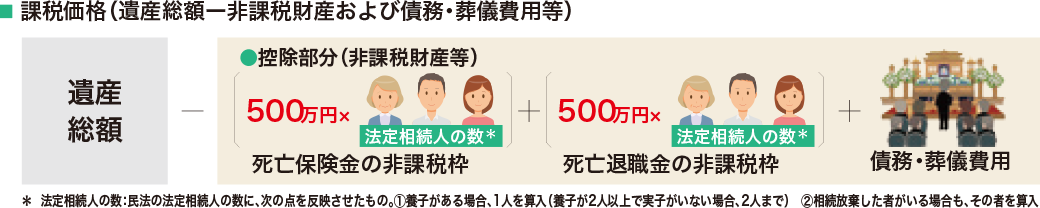

STEP

2

非課税財産、債務を計算

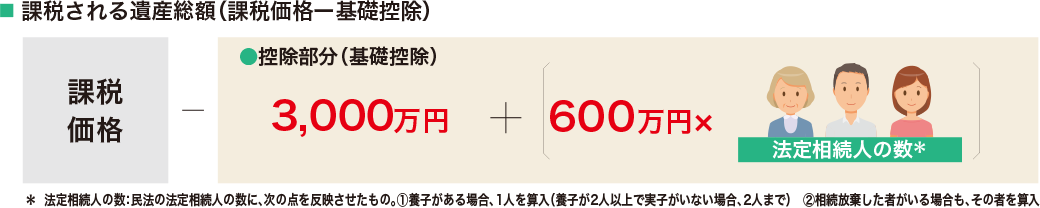

STEP

3

基礎控除部分を除く

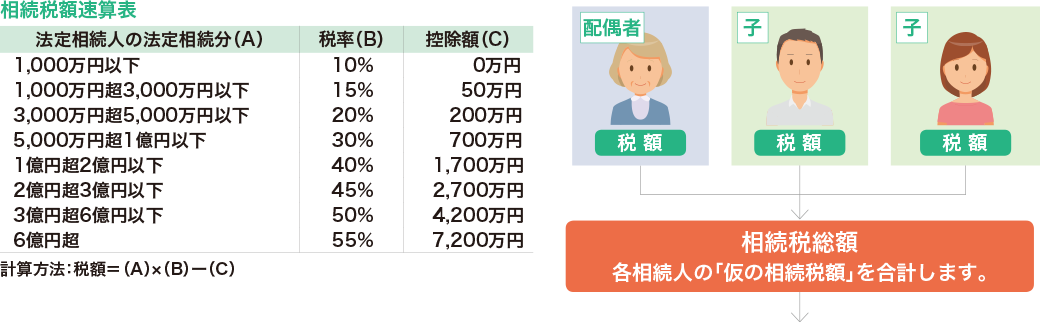

STEP

4

法定相続分に分けたと仮定し、相続税の総額を計算

各相続人の法定相続分に分け、それに相続税の税率をかけて、各相続人ごとの仮の相続税額を算出します。

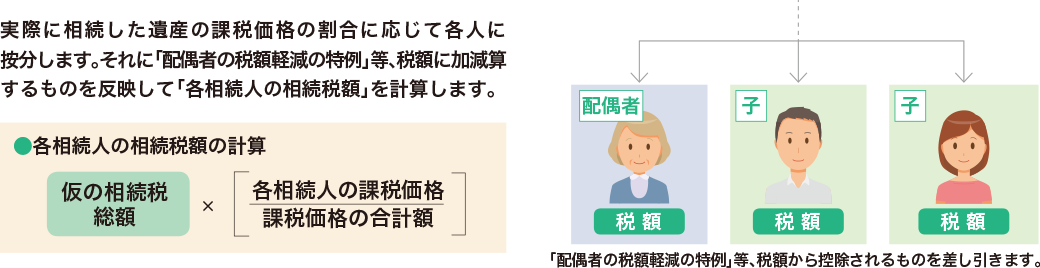

STEP

5

各相続人の取得割合に応じて相続税総額を按分

相続税の計算例

STEP

1-2

遺産総額 3億円(課税価格)

- 相続額

- 配偶者 1億5,000万円、長男 7,500万円、長女 7,500万円

- 法定相続人

- 配偶者、長男、長女

STEP

3

基礎控除額

3,000万円+600万円×3人 = 4,800万円

課税遺産総額(=遺産総額-基礎控除額)

3億円-4,800万円 = 2億5,200万円

STEP

4

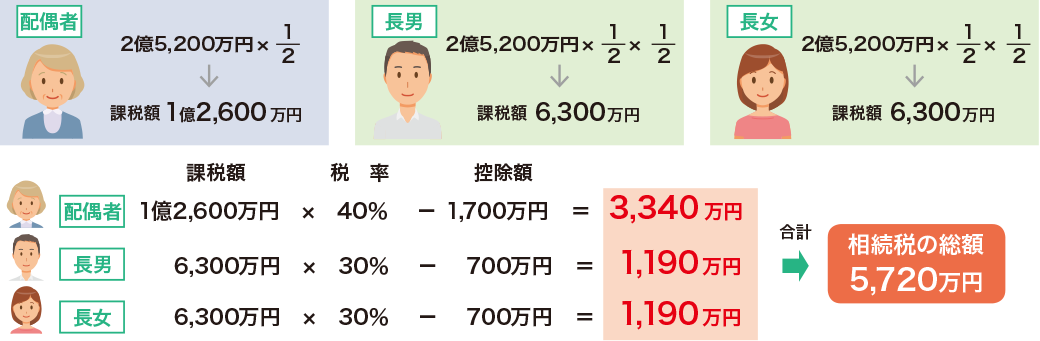

課税遺産総額を法定相続分どおりに相続したものと仮定して、相続税の総額を算出する。

STEP

5

各相続人の相続税額(納税額)を算出する。

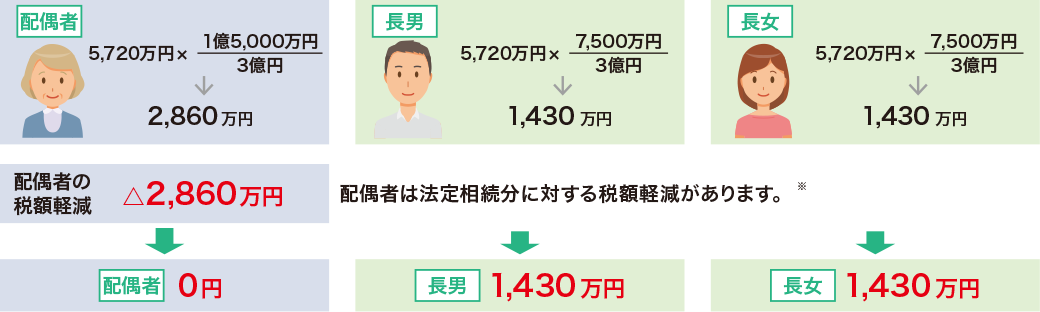

※配偶者の税額軽減の特例

配偶者の相続税額から控除できる税額軽減額は、次の①、②のいずれか多い金額となります。

- ①相続税の総額×配偶者の法定相続分

- ②相続税の総額× 1億6,000万円 各相続人の課税価格の合計額

つまり、配偶者には、配偶者の法定相続分(相続人が妻と子のケースにおいては妻1/2もしくは課税価格1億6,000万円までの財産を相続しても相続税はかかりません。

配偶者・1親等の血族以外の者が相続した場合

(2割加算)

被相続人から相続によって財産を取得した人が、配偶者および1親等の血族〔被相続人の親・子ども(代襲相続人を含む)〕以外の者、被相続人の養子となった孫である場合には、その人が納付する相続税は通常の2割増となります。

相続財産の把握・評価についての具体的な商品と対策はこちら

商品

対策

不動産の評価・活用

不動産の評価・活用については窓口までお問い合わせください。

お問い合わせ・ご相談はこちら

お近くの店舗へご相談ください