積立投資(定時定額購入)

のススメ

資産づくりの手助けとして、目的や期間を決め、積立投資を活用して資産形成の一歩を踏み出してみませんか?

つみたて投信ご紹介動画

資産形成のポイントは

「長期×積立×分散投資」

運用期間が長いほど”積立投資×再投資“の相乗効果を発揮します。

- 例えば再投資で積立投資をした場合

〜毎月の1ヵ月再投資で積立投資をした場合の資産推移シミュレーション〜

- 税金・手数料等は考慮していません。

投資信託の積立投資で

無理なく資産づくり

積立投資とは、毎月、お客さまの預金口座から自動的に投資信託が購入できるサービスです。

一定の金額を継続して購入することにより、購入単価の平準化や、リスクを低減することが期待できます。

-

1

月々5千円から

無理なく

はじめられます。 -

2

時間分散による

リスク分散の効果が

期待できます。 -

3

投資の

タイミングに

悩まされません。

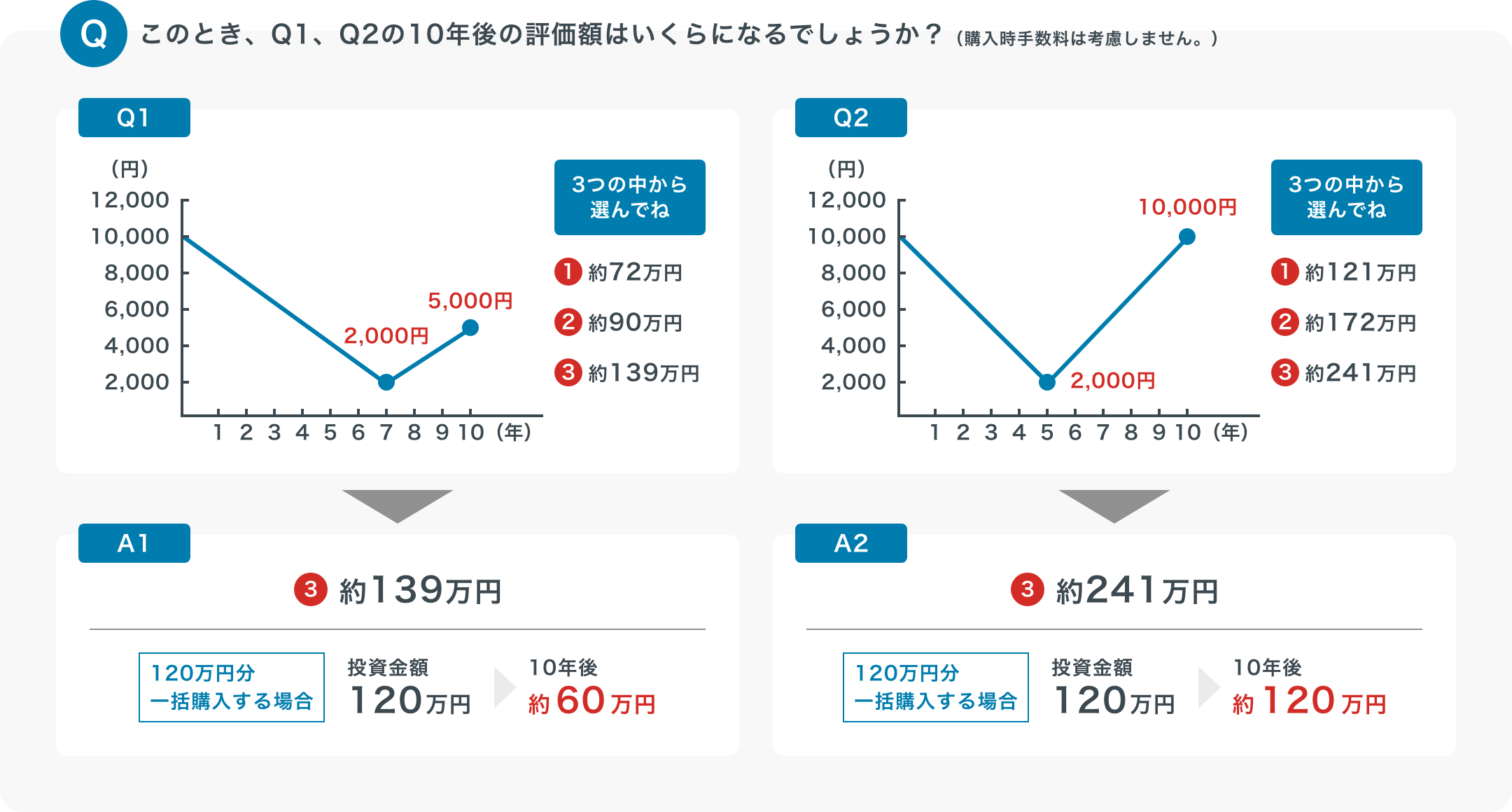

積立投資シミュレーション

下記のような値動きの金融商品に、それぞれ毎月1万円ずつ10年間積み立てた場合、

投資総額は120万円になります。

(1万円×12ヵ月)×10年間

=投資総額120万円

購入当初から価格が右肩上がりなら、一括で購入したほうが大きな利益になりますが、狙って投資するのは難しくなります。下落時も積立投資を続けることで、一括投資と同じ投資金額でも、結果は大きく変わりました。

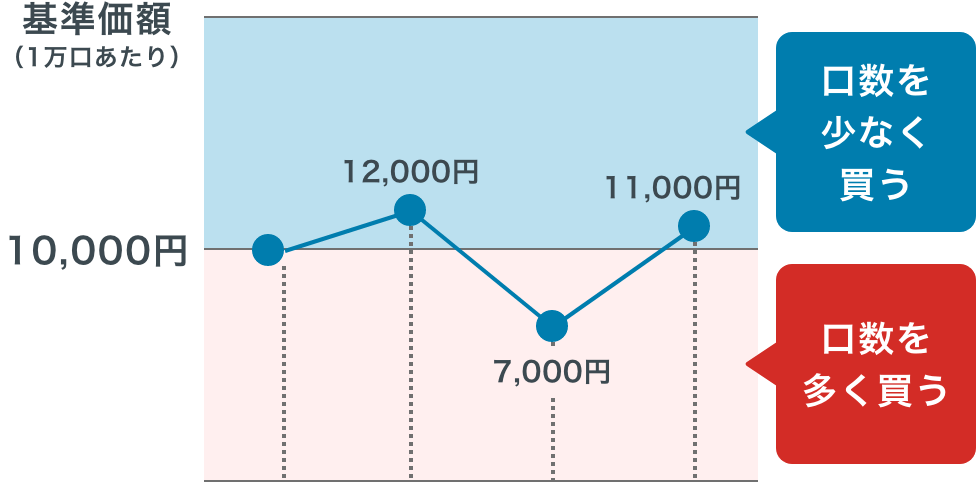

理由はドルコスト平均法

定期的に一定の金額を購入すると、価格が高いときに少なく、安いときには多く買うことになり、

結果的に平均購入価格を低く抑えられることが期待できます。

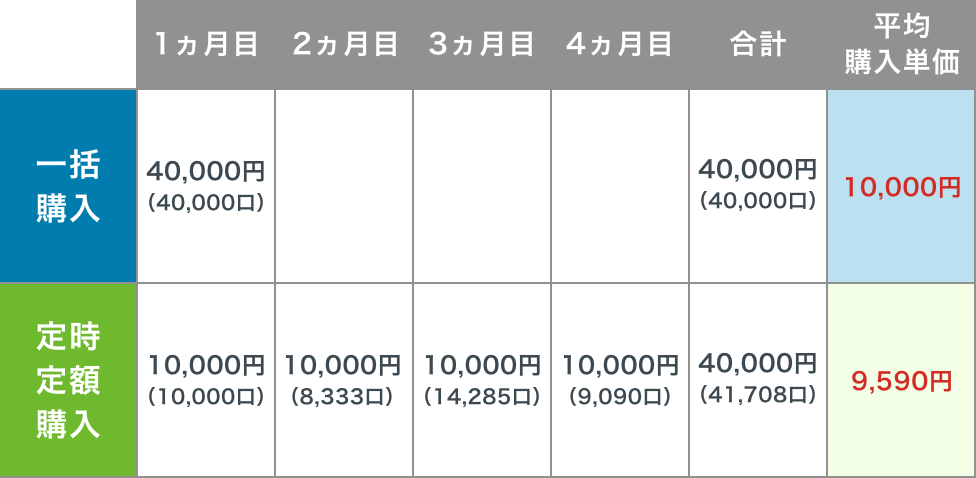

例えば・・・

毎月1万円ずつ定時定額購入した場合

- 上記の数字は仮定のものであり、将来の成果を約束するものではありません。

また、上記の例では手数料等については考慮しておりません。

長期・分散投資の

リスクを抑える効果

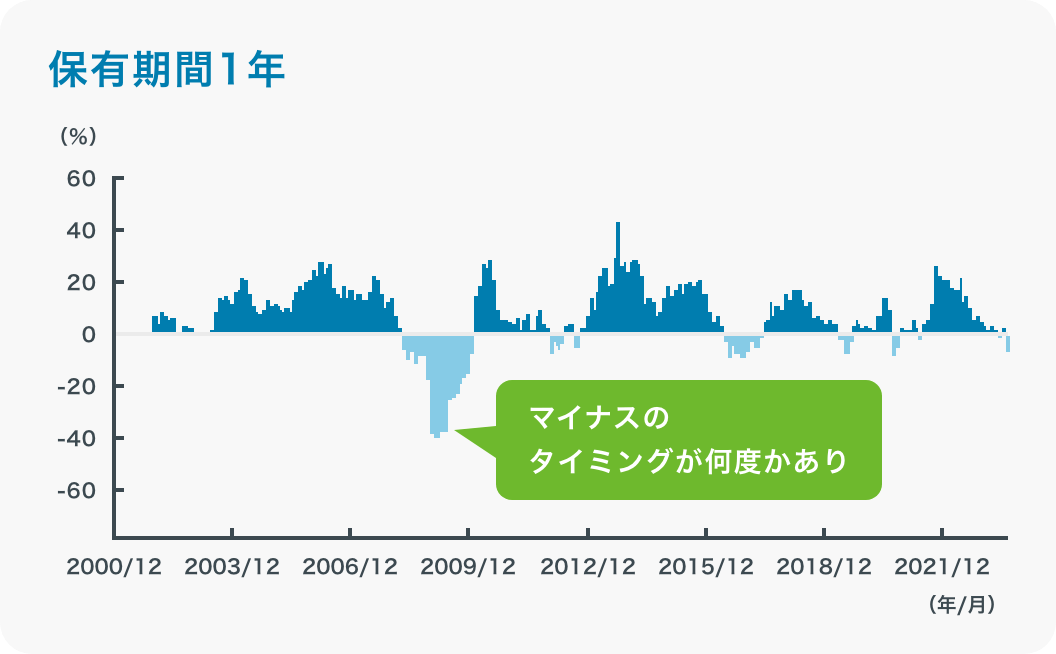

長期投資

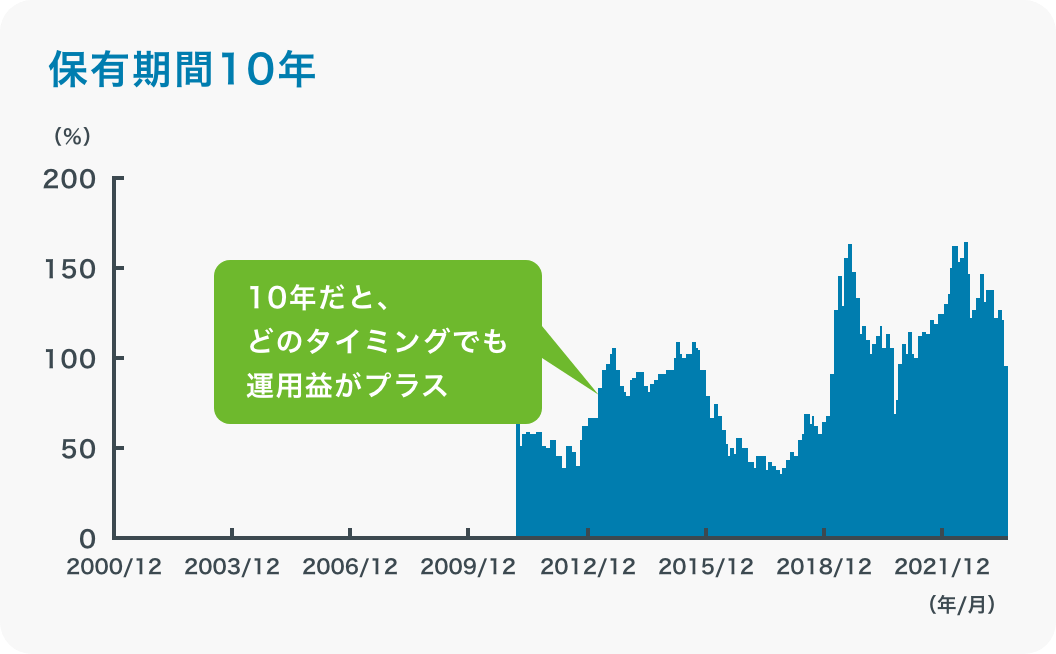

運用期間が長くなるほど、短期的な市場の変動の影響を小さくすることができ、安定運用が可能になります。少しでも早く資産形成をはじめ、少しでも長く市場に居続けることが「長期運用の効果」です。

- 保有期間別投資収益率

(2000年12月末~2022年12月末)

- 日本株式、先進国株式、新興国株式、日本債券、先進国債券、新興国債券、世界REITを均等配分した投資の結果

- 上記は過去のものであり将来を約束するものではありません。

- 上記はシミュレーションであり将来の運用成果等を約束するものではありません。また税金・手数料等は考慮していません。

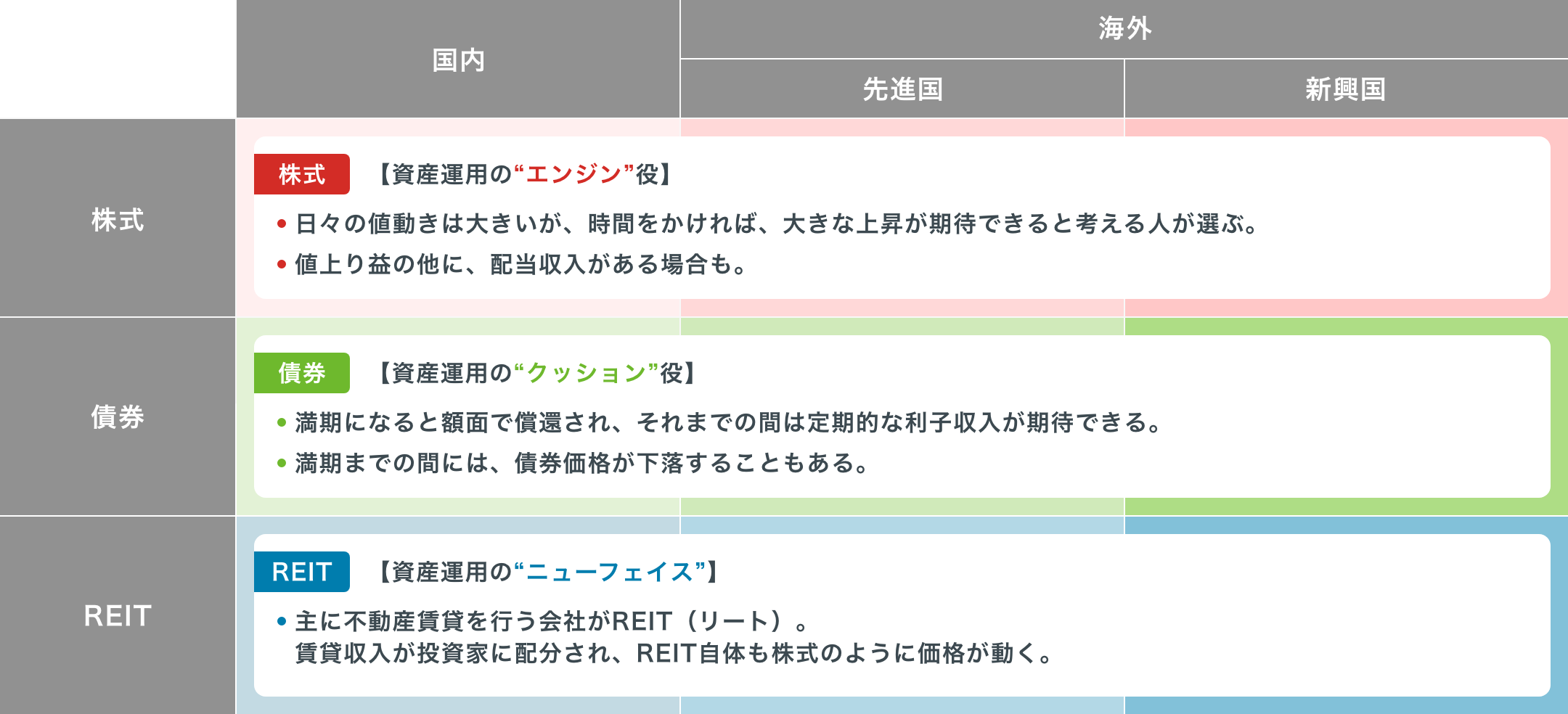

分散投資

主な投資対象は株式、債券、REITの3つであり、それぞれに国内と海外があります。値動きの異なる複数の資産を組み合わせることで、全体の価格の変動(ブレ)を抑え、安定的なリターンの獲得が期待できます。

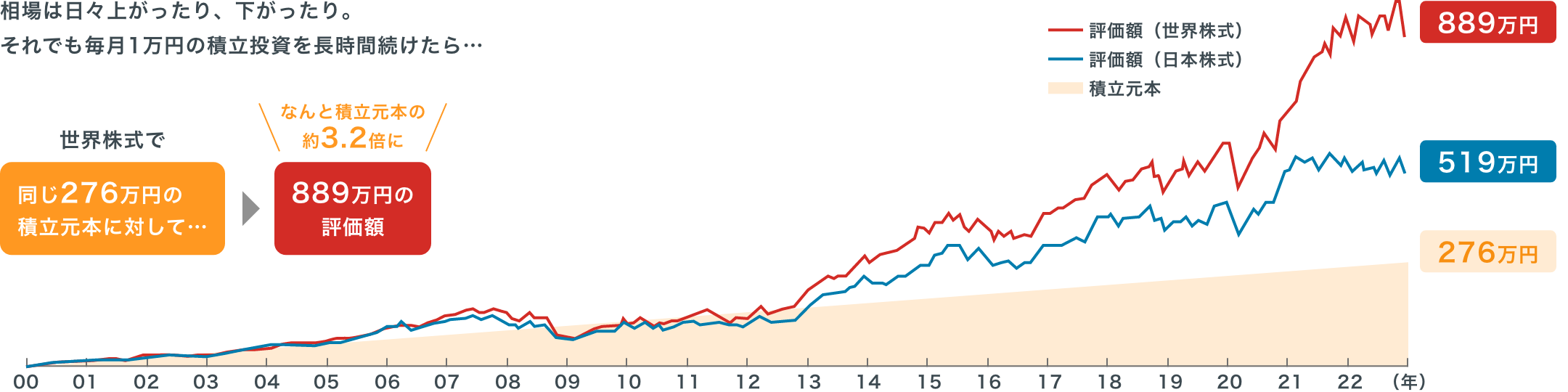

長期×積立×分散投資を

利用した成果

- グラフはシミュレーションであり、将来の運用成果を約束するものではありません。

期間:2000年1月31日~2022年12月30日

信頼できると判断したデータをもとに日興アセットマネジメント作成

グラフは、世界株式と日経平均株価に各月末に積立投資を続けた場合の評価額(税金・手数料を考慮せず)の推移を示したシミュレーションであり、積立投資が必ず利益があがることを保証するものではありません。

【グラフ等で使用した指数について】- 日本株式:東証株価指数(配当込)

- 先進国株式:MSCI-KOKUSAI指数(配当込)

- 新興国株式:MSCIエマージング・マーケット指数(配当込)

- 日本債券:FTSE日本国債インデックス

- 先進国債券:FTSE世界国債インデックス(除く日本、ヘッジなし、円ベース)

- 新興国債券:JPモルガン・エマージング・マーケッツ・ボンド・インデックス・プラス(ヘッジなし)

- 世界REIT:S&PグローバルREIT指数(配当込)

- MSCI-KOKUSAI指数(配当込)、MSCIエマージング・マーケット指数(配当込)、JPモルガン・エマージング・マーケッツ・ボンド・インデックス・プラス(ヘッジなし)、S&PグローバルREIT指数(配当込)は米ドルベースの指数を日興アセットマネジメントが円換算

- 各指数に関する著作権・知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

運用期間が長いほど、“積立×分散投資”の相乗効果を発揮しますね!

お近くの店舗へご相談ください