特定口座について

-

投資信託って

なに? -

リスクをしっかり

理解しよう -

費用と税金

について -

分配金

について -

特定口座

について

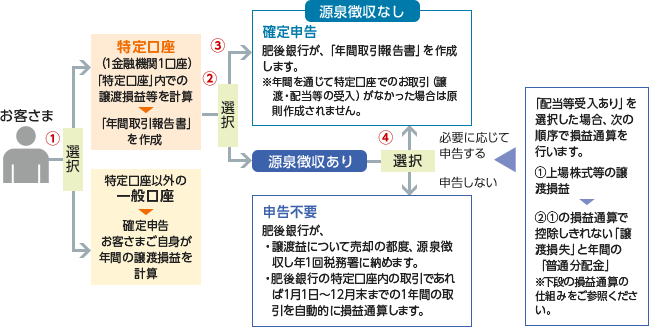

特定口座のしくみ

個人投資家の納税に係わる負担を軽減するために

設けられたしくみが「特定口座」制度です。

メリット

1

肥後銀行がお客さまに代わって

特定口座内の譲渡損益等を計算し、

「年間取引報告書」を作成します。

特定口座内の譲渡損益等を計算し、

「年間取引報告書」を作成します。

お客さまは「年間取引報告書」をご利用いただくことで、煩雑な確定申告のお手続きの負担を軽減できます。なお、特定口座開設による費用負担はございません。

メリット

2

「源泉徴収あり」の特定口座を

選択された場合は、

確定申告が

原則として不要となります。

選択された場合は、

確定申告が

原則として不要となります。

- ただし、他社の特定口座との損益通算、譲渡損失の繰越控除(詳しくは下図を参照)を利用する際等は、確定申告が必要となります。

メリット

3

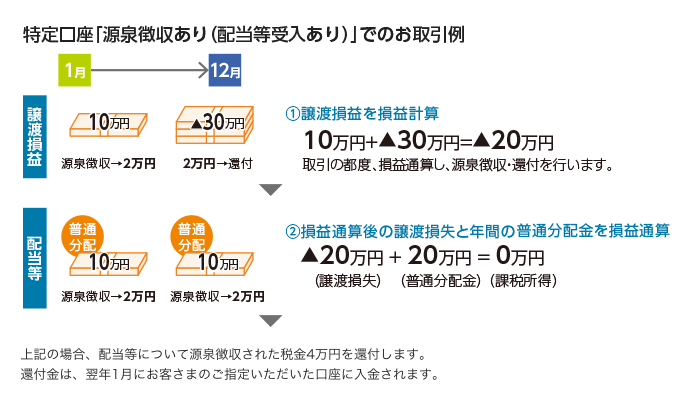

「源泉徴収あり(配当等受入あり)」

の特定口座で

譲渡損失と普通分配金が

自動的に損益通算されます。

の特定口座で

譲渡損失と普通分配金が

自動的に損益通算されます。

譲渡損失と普通分配金との損益通算は年1回まとめて行います。年間累計で譲渡損失があり、かつ普通分配金を受け取られた場合は、普通分配金にかかる税還付が受けられます。

- 「特定口座」と「一般口座」のどちらかをご選択いただきます。

- 「源泉徴収あり」と「源泉徴収なし」のどちらかをご選択いただきます。また「源泉徴収あり」の場合は、「配当等受入あり」または「配当等受入なし」をご選択いただけます。

- 源泉徴収方法のご変更は、その年の最初に行う売却・償還まで可能です。ご売却後は、年内の変更はできません。

- 「配当等受入あり」から「配当等受入なし」へのご変更については、その年の最初の分配金受入後は年の途中ではできません。

- 「源泉徴収あり(配当等受入あり)」から「源泉徴収なし」へのご変更は、その年の最初の売却・償還まで、もしくは最初の分配金受入までとなります。

- 「源泉徴収なし」の場合は確定申告が必要となります。

- 「源泉徴収あり」の場合は原則確定申告が不要ですが、必要に応じて確定申告することもできます。

損益通算のしくみ

国内公募株式投資信託や上場株式の譲渡損益、上場株式などの配当や株式投資信託の普通分配金間での通算が可能となります。

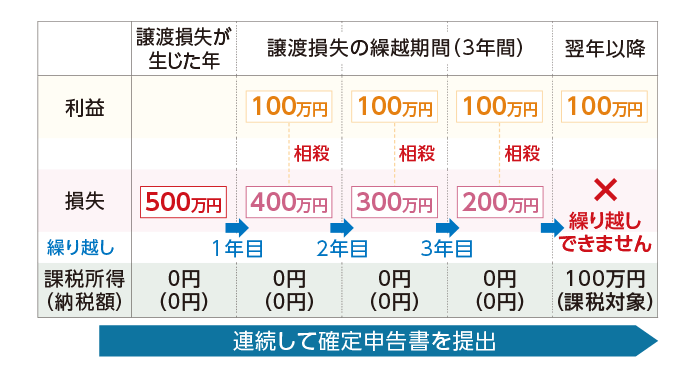

繰越控除

損益通算後の譲渡損失は、確定申告を行うことで、翌年以後3年間の繰越控除が可能です。ただし、毎年損失を繰り越すための確定申告が必要です。

- 配偶者控除や扶養控除等の適用有無の判定の基礎となる「合計所得金額」は繰越控除適用前の金額で計算します。したがって場合によっては配偶者控除・扶養控除等の適用要件や国民健康保険料等の金額に影響が及ぶ点に注意が必要です。

- 譲渡所得、配当所得がなかった年にも欠かさずに確定申告書を提出する必要があります。

お近くの店舗へご相談ください